USA:s detaljhandelsförsäljning för maj kom något under förväntningarna, med en blygsam ökning på 0,1% i den totala försäljningen jämfört med föregående månad. Exklusive bilinköp minskade försäljningen faktiskt med 0,1%. Men när livsmedelstjänster exkluderas visade detaljhandelsförsäljningen en mer positiv bild och växte med 0,2% från månad till månad och 2% på årsbasis.

Trots en liten nedgång i detaljhandelsförsäljningen efter justering för aprils reviderade siffror är den övergripande bilden fortsatt stabil. Detaljhandelsförsäljningen har fluktuerat inom ett snävt intervall på ±0,2% under de senaste två månaderna, vilket indikerar inga betydande uppgångar eller nedgångar.

Specifika kategorier visar blandade resultat. Möbler och hemvaror upplevde en betydande nedgång i försäljningen både jämfört med föregående år och månad till månad, vilket återspeglar en nedgång i konsumentutgifterna i denna sektor. Denna nedgång är sannolikt kopplad till stigande räntor, som har en negativ inverkan på fastighetsbranschen, en viktig drivkraft för dessa köp. Byggmaterial och trädgårdsredskap, som också är nära kopplade till fastighetssektorn, upplevde en minskad försäljning.

Elektronik och vitvaror visade positiv tillväxt, både månad till månad och år på år. Kläder visade också positiv tillväxt i båda måtten. Varuhusen höll relativt stabila försäljningssiffror medan näthandeln fortsatte sin uppåtgående trend.

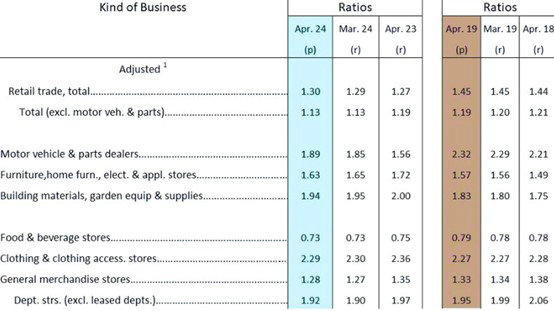

Om man tittar på förhållandet mellan lager och försäljning för april, är det totalt sett fortfarande relativt lågt jämfört med samma period 2019. Medan förhållandet för april 2018 och 2019 var nära 1,44 respektive 1,45, ansågs vara "normala" före pandemin, årets aprilkvot ligger på 1,3, betydligt lägre.

Specifika kategorier visar varierande lagernivåer. Bil- och bildelar är betydligt lägre än nivåerna före pandemi. Möbler, hemvaror och apparater har redan överträffat nivåerna före pandemi. Byggmaterial och trädgårdsredskap befinner sig i en liknande situation. Klädseln var relativt stabil. Varuhusen ligger något under nivåerna före pandemi.

Trots den senaste tidens nedgång i detaljhandeln är den totala konsumtionen fortsatt stabil. Den amerikanska detaljhandelssektorn upplever varken någon större nedgång eller ett betydande uppsving, istället fluktuerar den inom ett smalt intervall.

Den nuvarande situationen leder till vissa förutsägelser om framtida fraktrater. Det finns ingen betydande dragning på efterfrågesidan; vi ser normal lageruppbyggnad efter en period av "lagernedläggning". Intensiteten och varaktigheten av återuppbyggnaden kommer att bero på importörernas syn på den amerikanska ekonomin. Tidiga leveranser är en försiktighetsåtgärd. Importörer väljer tidiga leveranser för att mildra effekterna av avbrott i leveranskedjan och instabilitet. Den globala fraktkapaciteten är fortfarande knapp. Medan rederier har ökat antalet fartyg och kapaciteten på vissa rutter, är den faktiska kapacitetsökningen begränsad på grund av omvägar och hamnstockningar.

Kombinationen av normal lagerpåfyllning och tidiga leveranser, i kombination med ett snävt utbud och hög efterfrågan, kan stödja höga fraktrater tills en ny balans mellan utbud och efterfrågan uppnås.

Det är oklart om tidiga leveranser kommer att signalera ett tidigt slut på högsäsongen. Frakttakten har varit oförutsägbar de senaste åren, vilket gör det svårt att förutse varaktigheten av högsäsongen.

De senaste prisökningarna i fraktpriser är till stor del taktiska åtgärder som syftar till att maximera vinsten på den nuvarande marknaden. Men om priserna överstiger vad kunderna kan bära, vilket leder till minskade leveranser och underutnyttjade fartyg, kommer priserna så småningom att börja sjunka.

Juli är den avgörande perioden för att avgöra om USA:s västkustfraktpriser kan hålla över $10 000. Den fortsatta närvaron av stora FOB-kunder med lågprisslots och trycket att fylla fartyg skulle potentiellt kunna förhindra en snabb nedgång i FAK-priserna.