Sprzedaż detaliczna w USA w maju była nieco niższa od oczekiwań, przy umiarkowanym wzroście całkowitej sprzedaży o 0,1% w porównaniu z poprzednim miesiącem. Po wyłączeniu zakupów samochodów sprzedaż faktycznie spadła o 0,1%. Jednak po wyłączeniu usług gastronomicznych sprzedaż detaliczna przedstawiała się bardziej pozytywnie, rosnąc o 0,2% miesiąc do miesiąca i 2% rok do roku.

Pomimo niewielkiego spadku sprzedaży detalicznej po uwzględnieniu skorygowanych danych za kwiecień, ogólny obraz pozostaje stabilny. Sprzedaż detaliczna przez ostatnie dwa miesiące oscylowała w wąskim przedziale ±0,2%, co nie wskazuje na istotne wzrosty ani spadki.

Konkretne kategorie dają mieszane wyniki. Meble i artykuły gospodarstwa domowego odnotowały znaczny spadek sprzedaży zarówno rok do roku, jak i miesiąc do miesiąca, co odzwierciedla spadek wydatków konsumpcyjnych w tym sektorze. Spadek ten jest prawdopodobnie powiązany z rosnącymi stopami procentowymi, które mają negatywny wpływ na branżę nieruchomości, będącą głównym czynnikiem wpływającym na te zakupy. Materiały budowlane i narzędzia ogrodnicze, również ściśle powiązane z sektorem nieruchomości, odnotowały spadek sprzedaży.

Elektronika i urządzenia AGD wykazały dodatni wzrost zarówno w ujęciu miesięcznym, jak i rocznym. Odzież również wykazała dodatni wzrost w obu wskaźnikach. Domy towarowe utrzymały stosunkowo stabilne wyniki sprzedaży, natomiast zakupy w Internecie kontynuowały trend wzrostowy.

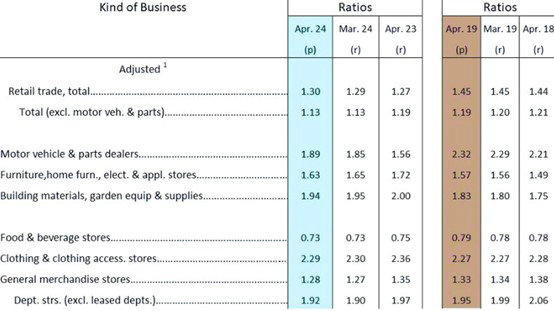

Patrząc na wskaźnik zapasów do sprzedaży w kwietniu, ogólnie rzecz biorąc, pozostaje on stosunkowo niski w porównaniu z tym samym okresem 2019 r. O ile wskaźniki za kwiecień 2018 r. i 2019 r. były bliskie odpowiednio 1,44 i 1,45, uznawanych przed pandemią za „normalne”, tegoroczny wskaźnik kwietniowy kształtuje się na poziomie 1,3, znacznie niższym.

Poszczególne kategorie pokazują różne poziomy zapasów. Ceny samochodów i części samochodowych są znacznie niższe niż przed pandemią. Ceny mebli, artykułów gospodarstwa domowego i urządzeń przekroczyły już poziom sprzed pandemii. W podobnej sytuacji są materiały budowlane i narzędzia ogrodnicze. Odzież pozostała stosunkowo stabilna. Domy towarowe są nieco poniżej poziomu sprzed pandemii.

Pomimo niedawnego spowolnienia sprzedaży detalicznej, ogólna konsumpcja utrzymuje się na stałym poziomie. Sektor detaliczny w USA nie doświadcza ani znacznego spadku, ani znaczącego ożywienia, zamiast tego oscyluje w wąskim przedziale.

Obecna sytuacja nasuwa pewne przewidywania dotyczące przyszłych stawek frachtowych. Nie ma znaczącego wpływu po stronie popytu; po okresie „likwidowania zapasów” obserwujemy normalne uzupełnianie zapasów. Intensywność i czas trwania odbudowy będą uzależnione od nastrojów importerów na amerykańską gospodarkę. Wczesna wysyłka jest środkiem zapobiegawczym. Importerzy decydują się na wcześniejsze dostawy, aby złagodzić skutki zakłóceń i niestabilności łańcucha dostaw. Globalna zdolność przewozowa pozostaje ograniczona. Chociaż przedsiębiorstwa żeglugowe zwiększyły liczbę statków i przepustowość na niektórych trasach, rzeczywisty wzrost przepustowości jest ograniczony ze względu na objazdy i zatory w portach.

Połączenie normalnego uzupełniania zapasów i wczesnych wysyłek w połączeniu z ograniczoną podażą i wysokim popytem może sprzyjać wysokim stawkom frachtowym do czasu osiągnięcia nowej równowagi między podażą a popytem.

Nie jest jasne, czy wcześniejsze dostawy będą sygnalizować wcześniejsze zakończenie szczytu sezonu. Tempo żeglugi było w ostatnich latach nieprzewidywalne, co utrudnia przewidywanie czasu trwania szczytu sezonu.

Ostatnie podwyżki cen stawek frachtowych to w dużej mierze posunięcia taktyczne, mające na celu maksymalizację zysków na obecnym rynku. Jeśli jednak ceny przekroczą to, co mogą udźwignąć klienci, co doprowadzi do ograniczenia dostaw i niewykorzystania statków, ceny w końcu zaczną spadać.

Lipiec jest kluczowym okresem dla ustalenia, czy stawki frachtowe na zachodnim wybrzeżu USA mogą utrzymać się powyżej $10 000. Stała obecność dużych klientów FOB dysponujących tanimi przydziałami czasu na start lub lądowanie oraz presja na zapełnianie statków mogłyby potencjalnie zapobiec szybkiemu spadkowi cen FAK.