De detailhandelsverkopen in de VS kwamen in mei iets onder de verwachtingen uit, met een bescheiden stijging van de totale omzet met 0,1% vergeleken met de voorgaande maand. Exclusief auto-aankopen daalde de omzet zelfs met 0,1%. Wanneer de foodservices echter buiten beschouwing worden gelaten, vertoonde de detailhandel een positiever beeld, met een groei van 0,2% maand-op-maand en 2% jaar-op-jaar.

Ondanks een lichte daling van de detailhandelsverkopen na correctie voor de herziene cijfers van april, blijft het algemene beeld stabiel. De detailhandelsverkopen schommelden de afgelopen twee maanden binnen een nauwe bandbreedte van ±0,2%, wat erop wijst dat er geen sprake is van significante op- of neergangen.

Specifieke categorieën laten gemengde resultaten zien. Meubels en woonartikelen kenden een aanzienlijke daling in zowel jaar-op-jaar als maand-op-maand omzet, als gevolg van een teruggang in de consumentenbestedingen in deze sector. Deze daling houdt waarschijnlijk verband met de stijgende rentetarieven, die een negatief effect hebben op de vastgoedsector, een belangrijke motor voor deze aankopen. Bouwmaterialen en tuingereedschap, eveneens nauw verbonden met de vastgoedsector, kenden een omzetdaling.

Elektronica en apparaten vertoonden een positieve groei, zowel maand-op-maand als jaar-op-jaar. Kleding liet ook een positieve groei zien in beide statistieken. Warenhuizen handhaafden relatief stabiele verkoopcijfers, terwijl online winkelen de stijgende lijn voortzette.

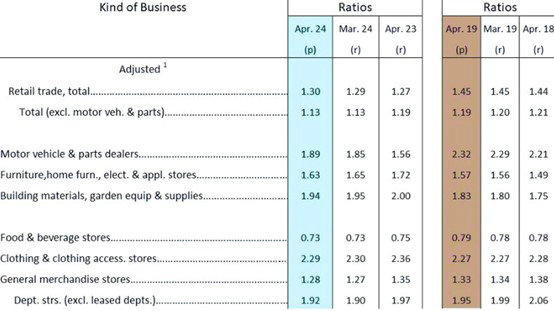

Als we kijken naar de voorraad-verkoopverhouding voor april, blijft deze over het geheel genomen relatief laag vergeleken met dezelfde periode in 2019. Terwijl de verhoudingen van april 2018 en 2019 respectievelijk dicht bij 1,44 en 1,45 lagen, wat vóór de pandemie als “normaal” werd beschouwd, de aprilratio van dit jaar bedraagt 1,3, aanzienlijk lager.

Specifieke categorieën tonen verschillende voorraadniveaus. Auto- en auto-onderdelen zijn aanzienlijk lager dan vóór de pandemie. Meubels, huishoudelijke artikelen en apparaten hebben het niveau van vóór de pandemie al overschreden. Bouwmaterialen en tuingereedschap bevinden zich in een vergelijkbare situatie. Kleding bleef relatief stabiel. Warenhuizen bevinden zich iets onder het niveau van vóór de pandemie.

Ondanks de recente vertraging van de detailhandelsverkopen blijft de totale consumptie stabiel. De Amerikaanse detailhandelssector ervaart noch een grote daling, noch een significante opleving, maar fluctueert binnen nauwe grenzen.

De huidige situatie leidt tot enkele voorspellingen over toekomstige vrachttarieven. Er is geen significante trekkracht aan de vraagzijde; we zien een normale herbevoorrading na een periode van “afbouw”. De intensiteit en de duur van de herbevoorrading zullen afhangen van de vooruitzichten van de importeurs op de Amerikaanse economie. Vroegtijdige verzendingen zijn een voorzorgsmaatregel. Importeurs kiezen voor vroege verzendingen om de gevolgen van verstoringen en instabiliteit van de toeleveringsketen te verzachten. De mondiale scheepvaartcapaciteit blijft krap. Terwijl rederijen het aantal schepen en de capaciteit op bepaalde routes hebben vergroot, blijft de daadwerkelijke capaciteitstoename beperkt als gevolg van omwegen en havencongestie.

De combinatie van normale herbevoorrading en vroege verzendingen, gekoppeld aan een krap aanbod en een grote vraag, kan hoge vrachttarieven ondersteunen totdat een nieuw evenwicht tussen vraag en aanbod is bereikt.

Het is onduidelijk of vroege verzendingen een vroegtijdig einde van het hoogseizoen zullen betekenen. Het scheepvaarttempo is de afgelopen jaren onvoorspelbaar geweest, waardoor het lastig is de duur van het hoogseizoen te voorspellen.

De recente prijsstijgingen van de vrachttarieven zijn grotendeels tactische bewegingen gericht op het maximaliseren van de winst in de huidige markt. Als de prijzen echter hoger zijn dan wat klanten kunnen verdragen, wat leidt tot minder verzendingen en onderbenutte schepen, zullen de prijzen uiteindelijk beginnen te dalen.

Juli is de cruciale periode om te bepalen of de vrachttarieven aan de Amerikaanse westkust boven de $10.000 kunnen blijven. De voortdurende aanwezigheid van grote FOB-klanten met laaggeprijsde slots en de druk om schepen te vullen zouden een snelle daling van de FAK-prijzen mogelijk kunnen voorkomen.