Die US-Einzelhandelsumsätze blieben im Mai leicht hinter den Erwartungen zurück, mit einem bescheidenen Anstieg der Gesamtumsätze um 0,11 TP3Billionen im Vergleich zum Vormonat. Ohne Berücksichtigung der Autokäufe sanken die Umsätze sogar um 0,11 TP3Billionen. Ohne Berücksichtigung der Lebensmitteldienstleistungen zeigten die Einzelhandelsumsätze jedoch ein positiveres Bild und stiegen im Monatsvergleich um 0,21 TP3Billionen und im Jahresvergleich um 21 TP3Billionen.

Trotz eines leichten Rückgangs der Einzelhandelsumsätze nach Anpassung an die revidierten Zahlen vom April bleibt das Gesamtbild stabil. Die Einzelhandelsumsätze schwankten in den letzten zwei Monaten in einem engen Bereich von ±0,21 TP3T, was darauf hindeutet, dass es weder zu signifikanten Aufschwüngen noch zu Abschwüngen gekommen ist.

Bestimmte Kategorien zeigen gemischte Ergebnisse. Möbel und Haushaltswaren verzeichneten sowohl im Jahresvergleich als auch im Monatsvergleich einen deutlichen Umsatzrückgang, was einen Rückgang der Verbraucherausgaben in diesem Sektor widerspiegelt. Dieser Rückgang hängt wahrscheinlich mit steigenden Zinssätzen zusammen, die sich negativ auf die Immobilienbranche auswirken, einen Haupttreiber für diese Käufe. Baumaterialien und Gartengeräte, die ebenfalls eng mit dem Immobiliensektor verbunden sind, verzeichneten einen Umsatzrückgang.

Elektronik und Haushaltsgeräte verzeichneten sowohl im Monatsvergleich als auch im Jahresvergleich ein positives Wachstum. Auch Bekleidung wies in beiden Bereichen ein positives Wachstum auf. Kaufhäuser blieben bei ihren Verkaufszahlen relativ stabil, während der Online-Einkauf seinen Aufwärtstrend fortsetzte.

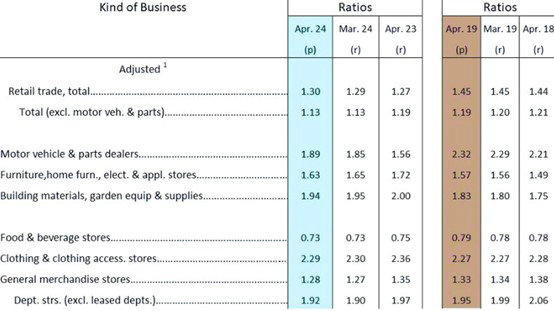

Betrachtet man das Verhältnis von Lagerbestand zu Umsatz für April, so ist es im Vergleich zum gleichen Zeitraum im Jahr 2019 insgesamt immer noch relativ niedrig. Während die Verhältnisse im April 2018 und 2019 bei etwa 1,44 bzw. 1,45 lagen, was vor der Pandemie als „normal“ galt, liegt das Verhältnis im April dieses Jahres bei 1,3 und ist damit deutlich niedriger.

Bestimmte Kategorien weisen unterschiedliche Lagerbestände auf. Autos und Autoteile liegen deutlich unter dem Niveau vor der Pandemie. Möbel, Haushaltswaren und Haushaltsgeräte haben das Niveau vor der Pandemie bereits übertroffen. Baumaterialien und Gartengeräte befinden sich in einer ähnlichen Situation. Kleidung blieb relativ stabil. Kaufhäuser liegen leicht unter dem Niveau vor der Pandemie.

Trotz der jüngsten Abschwächung der Einzelhandelsumsätze bleibt der Gesamtkonsum stabil. Der US-Einzelhandel erlebt weder einen großen Rückgang noch einen deutlichen Aufschwung, sondern schwankt innerhalb einer engen Bandbreite.

Die aktuelle Situation führt zu einigen Vorhersagen über zukünftige Frachtraten. Es gibt keinen signifikanten Nachfragesog; wir sehen eine normale Wiederauffüllung der Lagerbestände nach einer Phase der „Lagerräumung“. Die Intensität und Dauer der Wiederauffüllung hängt von den Aussichten der Importeure auf die US-Wirtschaft ab. Frühe Lieferungen sind eine Vorsichtsmaßnahme. Importeure entscheiden sich für frühe Lieferungen, um die Auswirkungen von Lieferkettenunterbrechungen und Instabilitäten abzumildern. Die globale Schiffskapazität bleibt knapp. Während die Reedereien die Anzahl der Schiffe und die Kapazität auf bestimmten Routen erhöht haben, ist die tatsächliche Kapazitätssteigerung aufgrund von Umleitungen und Hafenüberlastung begrenzt.

Die Kombination aus normaler Lagerauffüllung und frühen Lieferungen, gepaart mit knappem Angebot und hoher Nachfrage, kann zu hohen Frachtraten führen, bis ein neues Gleichgewicht zwischen Angebot und Nachfrage erreicht ist.

Es ist unklar, ob frühe Lieferungen ein frühes Ende der Hochsaison bedeuten. Das Versandtempo war in den letzten Jahren unvorhersehbar, was es schwierig machte, die Dauer der Hochsaison vorherzusagen.

Die jüngsten Preiserhöhungen bei den Frachtraten sind größtenteils taktische Maßnahmen, die darauf abzielen, die Gewinne auf dem aktuellen Markt zu maximieren. Wenn die Preise jedoch die für die Kunden tragbaren Kosten übersteigen und es dadurch zu geringeren Transportmengen und einer Unterauslastung der Schiffe kommt, werden die Preise letztendlich zu sinken beginnen.

Der Juli ist der entscheidende Zeitraum, um zu bestimmen, ob die Frachtraten an der US-Westküste über $10.000 bleiben können. Die anhaltende Präsenz großer FOB-Kunden mit günstigen Slots und der Druck, die Schiffe zu füllen, könnten möglicherweise einen schnellen Rückgang der FAK-Preise verhindern.