As vendas no varejo dos EUA em maio ficaram ligeiramente abaixo das expectativas, com um aumento modesto de 0,1% nas vendas gerais em comparação com o mês anterior. Excluindo as compras de automóveis, as vendas diminuíram 0,1%. No entanto, quando excluídos os serviços de alimentação, as vendas no varejo apresentaram um quadro mais positivo, crescendo 0,2% mês a mês e 2% ano a ano.

Apesar de uma ligeira descida nas vendas a retalho após o ajuste dos números revistos de Abril, o quadro geral permanece estável. As vendas no varejo flutuaram dentro de uma faixa estreita de ±0,2% nos últimos dois meses, indicando que não houve altas ou quedas significativas.

Categorias específicas mostram resultados mistos. O mobiliário e os bens domésticos registaram uma queda significativa nas vendas anuais e mensais, reflectindo uma desaceleração nos gastos dos consumidores neste sector. Esta descida está provavelmente ligada ao aumento das taxas de juro, que tem um impacto negativo no setor imobiliário, um dos principais impulsionadores destas compras. Os materiais de construção e utensílios de jardinagem, também intimamente ligados ao setor imobiliário, registaram uma diminuição nas vendas.

Eletrônicos e eletrodomésticos apresentaram crescimento positivo tanto na comparação mensal quanto na comparação anual. O vestuário também demonstrou crescimento positivo em ambas as métricas. As lojas de departamentos mantiveram números de vendas relativamente estáveis, enquanto as compras online continuaram a sua tendência ascendente.

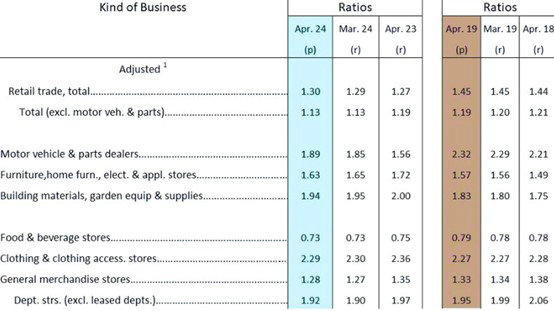

Olhando para o rácio inventário/vendas de abril, no geral, este permanece relativamente baixo em comparação com o mesmo período de 2019. Embora os rácios de abril de 2018 e 2019 tenham estado próximos de 1,44 e 1,45, respetivamente, considerados “normais” antes da pandemia, o índice de abril deste ano está em 1,3, significativamente mais baixo.

Categorias específicas mostram níveis variados de estoque. O setor automotivo e de autopeças está significativamente abaixo dos níveis pré-pandemia. Móveis, bens domésticos e eletrodomésticos já ultrapassaram os níveis pré-pandemia. Os materiais de construção e as ferramentas de jardinagem estão numa situação semelhante. O vestuário permaneceu relativamente estável. As lojas de departamentos estão ligeiramente abaixo dos níveis pré-pandemia.

Apesar da recente desaceleração nas vendas no varejo, o consumo geral permanece estável. O sector retalhista dos EUA não está a registar um grande declínio nem uma recuperação significativa; pelo contrário, está a flutuar dentro de um intervalo estreito.

A situação atual leva a algumas previsões sobre as taxas de frete futuras. Não há nenhuma atração significativa do lado da procura; estamos vendo um reabastecimento normal após um período de “desestocagem”. A intensidade e a duração do reabastecimento dependerão das perspectivas dos importadores sobre a economia dos EUA. Os envios antecipados são uma medida de precaução. Os importadores estão optando por remessas antecipadas para mitigar os efeitos das interrupções e instabilidade da cadeia de abastecimento. A capacidade global de transporte permanece limitada. Embora as companhias de navegação tenham aumentado o número de navios e a capacidade em determinadas rotas, o aumento real da capacidade é limitado devido a desvios e congestionamentos portuários.

A combinação de reabastecimento normal e envios antecipados, juntamente com uma oferta limitada e uma procura elevada, pode suportar taxas de frete elevadas até que seja alcançado um novo equilíbrio entre a oferta e a procura.

Não está claro se os embarques antecipados sinalizarão o fim antecipado da alta temporada. O ritmo do transporte marítimo tem sido imprevisível nos últimos anos, tornando difícil prever a duração da alta temporada.

Os recentes aumentos de preços nas taxas de frete são, em grande parte, movimentos tácticos que visam maximizar os lucros no mercado actual. No entanto, se os preços excederem o que os clientes podem suportar, levando a remessas reduzidas e navios subutilizados, os preços acabarão por começar a diminuir.

Julho é o período crucial para determinar se as taxas de frete da Costa Oeste dos EUA podem se manter acima de $10.000. A presença contínua de grandes clientes FOB com slots de baixo preço e a pressão para encher os navios poderiam potencialmente impedir um rápido declínio nos preços FAK.