A májusi amerikai kiskereskedelmi forgalom némileg elmaradt a várttól, szerény, 0,11 TP3T-os növekedést mutatott az előző hónaphoz képest. Az autóvásárlások nélkül az eladások 0,11 TP3T-val csökkentek. Az élelmezési szolgáltatások figyelmen kívül hagyásával azonban a kiskereskedelmi forgalom pozitívabb képet mutatott, havi 0,21 TP3 tonnával, éves szinten pedig 21 TP3 tonnával nőtt.

A kiskereskedelmi forgalom enyhe csökkenése ellenére az áprilisi felülvizsgált adatok után az összkép stabil marad. A kiskereskedelmi eladások szűk ±0,21 TP3T tartományon belül ingadoztak az elmúlt két hónapban, ami nem utal jelentős felfutásra vagy visszaesésre.

Az egyes kategóriák vegyes eredményeket mutatnak. A bútorok és lakberendezési cikkek eladásai jelentős visszaesést tapasztaltak éves és havi összevetésben is, ami a fogyasztói kiadások visszaesését tükrözi ebben a szektorban. Ez a csökkenés valószínűleg az emelkedő kamatlábakhoz köthető, amelyek negatív hatással vannak az ingatlanágazatra, amely e vásárlások egyik fő mozgatórugója. Az ingatlanszektorhoz is szorosan kapcsolódó építőanyagok és kerti szerszámok értékesítése visszaesett.

Az elektronikai és készülékek gyártása pozitív növekedést mutatott, mind havi, mind éves összevetésben. A ruházat is pozitív növekedést mutatott mindkét mutatóban. Az áruházak viszonylag stabil eladási adatokat tartottak, míg az online vásárlás továbbra is emelkedő tendenciát mutatott.

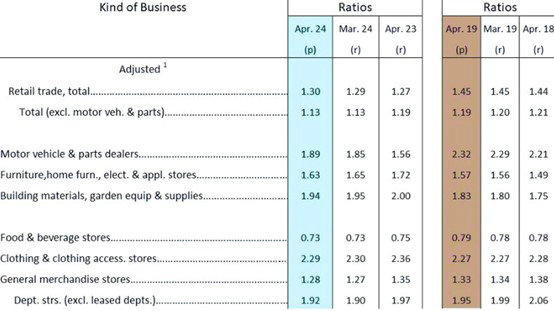

Az áprilisi készletarányos eladások arányát tekintve összességében továbbra is viszonylag alacsony 2019 azonos időszakához képest. Míg a 2018. áprilisi és 2019-es mutató 1,44, illetve 1,45 közelében volt, amit a világjárvány előtt „normálisnak” tekintettek, az idei áprilisi ráta 1,3, ami lényegesen alacsonyabb.

Az egyes kategóriák változó készletszinteket mutatnak. Az autóipar és az autóalkatrészek jelentősen alacsonyabbak a járvány előtti szintnél. A bútorok, háztartási cikkek és háztartási gépek már meghaladták a járvány előtti szintet. Az építőanyagok és a kerti szerszámok hasonló helyzetben vannak. A ruházat viszonylag stabil maradt. Az áruházak valamivel a járvány előtti szint alatt vannak.

A kiskereskedelmi forgalom közelmúltbeli lassulása ellenére a fogyasztás összességében változatlan marad. Az amerikai kiskereskedelmi szektor sem jelentősebb visszaesést, sem jelentős felfutást nem tapasztal, hanem szűk sávon belül ingadozik.

A jelenlegi helyzet bizonyos előrejelzésekhez vezet a jövőbeli fuvardíjakról. Nincs jelentős keresleti oldali vonzás; normál állománypótlást tapasztalunk az „állománycsökkentés” időszakát követően. Az újratelepítés intenzitása és időtartama az importőrök amerikai gazdaságra vonatkozó kilátásaitól függ. A korai szállítás elővigyázatossági intézkedés. Az importőrök a korai szállítást választják, hogy enyhítsék az ellátási lánc megszakadásának és instabilitásának hatását. A globális szállítási kapacitás továbbra is szűkös. Míg a hajózási társaságok egyes útvonalakon növelték a hajók számát és kapacitását, a tényleges kapacitásnövekedés korlátozott a kerülőutak és a kikötői zsúfoltság miatt.

A normál készletfeltöltés és a korai szállítás kombinációja szűkös kínálattal és nagy kereslettel párosulva támogathatja a magas fuvardíjakat, amíg a kereslet és a kínálat között új egyensúlyt nem sikerül elérni.

Nem világos, hogy a korai szállítások jelzik-e a csúcsszezon korai végét. A szállítási ütem az elmúlt években kiszámíthatatlan volt, így nehéz megjósolni a csúcsszezon időtartamát.

A fuvardíjak közelmúltbeli áremelései nagyrészt taktikai lépések, amelyek célja a profit maximalizálása a jelenlegi piacon. Ha azonban az árak meghaladják az ügyfelek által elviselhető mértéket, ami a szállítmányok csökkenéséhez és a hajók kihasználatlanságához vezet, az árak végül csökkenni fognak.

Július a döntő időszak annak eldöntésében, hogy az Egyesült Államok nyugati partján a fuvardíjak $10 000 felett maradnak-e. Az alacsony árú résidőkkel rendelkező nagy FOB-ügyfelek folyamatos jelenléte és a hajók feltöltésére irányuló nyomás potenciálisan megakadályozhatja a FAK-árak gyors csökkenését.