Les ventes au détail aux États-Unis pour le mois de mai ont été légèrement inférieures aux attentes, avec une modeste augmentation de 0,11 TP3T des ventes globales par rapport au mois précédent. Hors achats automobiles, les ventes ont effectivement diminué de 0,1%. Cependant, si l'on exclut les services de restauration, les ventes au détail ont montré une image plus positive, augmentant de 0,2% d'un mois à l'autre et de 2% d'une année sur l'autre.

Malgré une légère baisse des ventes au détail après ajustement des chiffres révisés d'avril, la situation globale reste stable. Les ventes au détail ont fluctué dans une fourchette étroite de ±0,2% au cours des deux derniers mois, ce qui n'indique aucune hausse ou baisse significative.

Des catégories spécifiques affichent des résultats mitigés. Les ventes de meubles et d'articles pour la maison ont connu une baisse significative tant sur un an que sur un mois, reflétant un ralentissement des dépenses de consommation dans ce secteur. Cette baisse est probablement liée à la hausse des taux d’intérêt, qui a un impact négatif sur le secteur immobilier, principal moteur de ces achats. Les matériaux de construction et les outils de jardinage, également étroitement liés au secteur immobilier, ont connu une baisse de leurs ventes.

L'électronique et les appareils électroménagers ont affiché une croissance positive, tant d'un mois à l'autre que d'une année sur l'autre. L'habillement a également affiché une croissance positive dans les deux paramètres. Les grands magasins ont maintenu des chiffres de ventes relativement stables, tandis que les achats en ligne ont poursuivi leur tendance à la hausse.

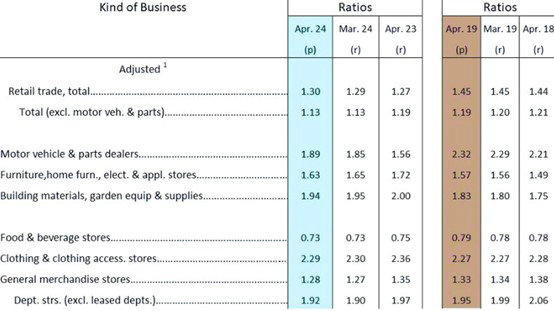

Si l’on considère le ratio stocks/ventes du mois d’avril, dans l’ensemble, il reste relativement faible par rapport à la même période en 2019. Alors que les ratios d’avril 2018 et 2019 étaient proches de 1,44 et 1,45 respectivement, considérés comme « normaux » avant la pandémie, le ratio d'avril de cette année se situe à 1,3, ce qui est nettement inférieur.

Des catégories spécifiques affichent différents niveaux de stock. L’automobile et les pièces détachées automobiles sont nettement inférieures aux niveaux d’avant la pandémie. Les meubles, les articles ménagers et les appareils électroménagers ont déjà dépassé les niveaux d’avant la pandémie. Les matériaux de construction et les outils de jardinage se trouvent dans une situation similaire. L'habillement est resté relativement stable. Les grands magasins sont légèrement en dessous des niveaux d’avant la pandémie.

Malgré le récent ralentissement des ventes au détail, la consommation globale reste stable. Le secteur américain du commerce de détail ne connaît ni un déclin majeur ni une reprise significative, mais fluctue dans une fourchette étroite.

La situation actuelle conduit à certaines prévisions quant aux futurs taux de fret. Il n’y a pas d’attraction significative du côté de la demande ; nous assistons à un réapprovisionnement normal après une période de « déstockage ». L'intensité et la durée du réapprovisionnement dépendront des perspectives des importateurs sur l'économie américaine. Les expéditions anticipées sont une mesure de précaution. Les importateurs optent pour des expéditions précoces afin d’atténuer les effets des perturbations et de l’instabilité de la chaîne d’approvisionnement. La capacité de transport mondiale reste limitée. Même si les compagnies maritimes ont augmenté le nombre de leurs navires et leur capacité sur certaines routes, l'augmentation réelle de la capacité est limitée en raison des détours et de la congestion des ports.

La combinaison d’un réapprovisionnement normal et d’expéditions précoces, associée à une offre tendue et à une demande élevée, pourrait soutenir des taux de fret élevés jusqu’à ce qu’un nouvel équilibre entre l’offre et la demande soit atteint.

Il n’est pas certain que les livraisons précoces marqueront la fin anticipée de la haute saison. Le rythme des expéditions a été imprévisible ces dernières années, ce qui rend difficile la prévision de la durée de la haute saison.

Les récentes augmentations des tarifs de fret sont en grande partie des mesures tactiques visant à maximiser les profits sur le marché actuel. Cependant, si les prix dépassent ce que les clients peuvent supporter, entraînant une réduction des expéditions et une sous-utilisation des navires, les prix finiront par commencer à baisser.

Juillet est la période cruciale pour déterminer si les taux de fret sur la côte ouest américaine peuvent se maintenir au-dessus de $10 000. La présence continue de gros clients FOB disposant de créneaux à bas prix et la pression exercée pour remplir les navires pourraient potentiellement empêcher une baisse rapide des prix FAK.