Majska maloprodajna prodaja v ZDA je bila nekoliko pod pričakovanji, s skromnim povečanjem skupne prodaje za 0,11 TP3T v primerjavi s prejšnjim mesecem. Brez nakupov avtomobilov je prodaja dejansko upadla za 0,1%. Če pa izključimo gostinske storitve, je maloprodaja pokazala bolj pozitivno sliko, saj se je povečala za 0,2% na mesečni ravni in za 2% na medletni ravni.

Kljub rahlemu upadu prodaje na drobno po prilagoditvi za aprilske revidirane podatke ostaja splošna slika stabilna. Prodaja na drobno je v zadnjih dveh mesecih nihala v ozkem razponu ±0,2%, kar ne kaže na pomembnejše dvige ali padce.

Določene kategorije kažejo mešane rezultate. Pohištvo in izdelki za dom so doživeli znaten upad medletne in mesečne prodaje, kar odraža upad potrošniške porabe v tem sektorju. Ta upad je verjetno povezan z naraščajočimi obrestnimi merami, ki negativno vplivajo na nepremičninsko industrijo, ključno gonilo teh nakupov. Zmanjšala se je prodaja gradbenega materiala in vrtnega orodja, ki je prav tako tesno povezano z nepremičninskim sektorjem.

Elektronika in aparati so pokazali pozitivno rast, tako medmesečno kot medletno. Tudi oblačila so pokazala pozitivno rast pri obeh meritvah. Veleblagovnice so ohranile razmeroma stabilne prodajne vrednosti, spletni nakupi pa nadaljujejo trend rasti.

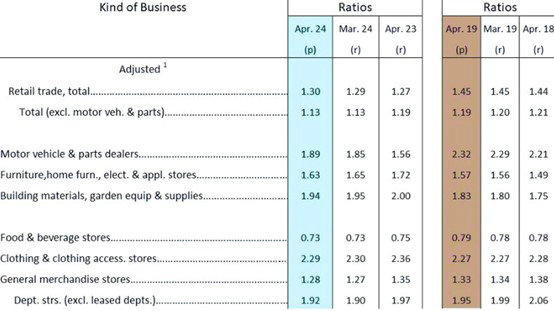

Če pogledamo razmerje med zalogami in prodajo za april, na splošno ostaja razmeroma nizko v primerjavi z enakim obdobjem leta 2019. Medtem ko sta bila razmerja aprila 2018 in 2019 blizu 1,44 oziroma 1,45, kar je veljalo za »normalno« pred pandemijo, letošnji aprilski kazalnik znaša 1,3, kar je bistveno nižje.

Določene kategorije prikazujejo različne ravni zalog. Avtomobili in avtomobilski deli so bistveno nižji od ravni pred pandemijo. Pohištvo, izdelki za dom in aparati so že presegli raven pred pandemijo. V podobnem položaju so gradbeni materiali in vrtnarska orodja. Oblačila so ostala relativno stabilna. Veleblagovnice so nekoliko pod ravnjo pred pandemijo.

Kljub nedavni upočasnitvi maloprodaje splošna potrošnja ostaja stabilna. Ameriški maloprodajni sektor ne doživlja niti velikega padca niti pomembnega vzpona, temveč niha v ozkem razponu.

Trenutne razmere vodijo do nekaterih napovedi o prihodnjih cenah tovora. Na strani povpraševanja ni pomembnega vlečenja; opažamo normalno obnavljanje zalog po obdobju "praznitve zalog". Intenzivnost in trajanje obnavljanja zalog bosta odvisna od pogleda uvoznikov na ameriško gospodarstvo. Zgodnje pošiljanje je previdnostni ukrep. Uvozniki se odločajo za zgodnje odpreme, da bi ublažili učinke motenj v dobavni verigi in nestabilnosti. Globalna zmogljivost pošiljanja ostaja omejena. Medtem ko so ladjarske družbe povečale število ladij in zmogljivost na določenih poteh, je dejansko povečanje zmogljivosti omejeno zaradi obvozov in zastojev v pristaniščih.

Kombinacija običajnega obnavljanja zalog in zgodnjih pošiljk, skupaj s tesno ponudbo in velikim povpraševanjem, lahko podpira visoke prevoznine, dokler ni doseženo novo ravnovesje med ponudbo in povpraševanjem.

Ni jasno, ali bodo zgodnje pošiljke pomenile zgodnji konec vrhunca sezone. Hitrost ladijskega prometa je bila zadnja leta nepredvidljiva, zato je težko napovedati trajanje vrhunca sezone.

Nedavna povišanja cen prevoza so večinoma taktične poteze, katerih cilj je povečati dobiček na trenutnem trgu. Če pa cene presežejo, kar kupci lahko prenesejo, kar vodi do zmanjšanja pošiljk in premalo izkoriščenih ladij, bodo cene sčasoma začele padati.

Julij je ključno obdobje za ugotavljanje, ali lahko prevoznine na Zahodni obali ZDA zdržijo nad $10.000. Nadaljnja prisotnost velikih strank FOB z nizkocenovnimi sloti in pritisk za polnjenje ladij bi lahko preprečila hiter padec cen FAK.