Οι λιανικές πωλήσεις στις ΗΠΑ τον Μάιο ήταν ελαφρώς χαμηλότερες από τις προσδοκίες, με μέτρια αύξηση 0,1% στις συνολικές πωλήσεις σε σύγκριση με τον προηγούμενο μήνα. Εξαιρουμένων των αγορών αυτοκινήτων, οι πωλήσεις μειώθηκαν στην πραγματικότητα κατά 0,1%. Ωστόσο, όταν εξαιρούνται οι υπηρεσίες τροφίμων, οι λιανικές πωλήσεις εμφάνισαν πιο θετική εικόνα, αυξάνοντας κατά 0,21 TP3T μηνιαίως και 2% από έτος σε έτος.

Παρά τη μικρή πτώση των λιανικών πωλήσεων μετά την προσαρμογή για τα αναθεωρημένα στοιχεία του Απριλίου, η συνολική εικόνα παραμένει σταθερή. Οι λιανικές πωλήσεις κυμάνθηκαν εντός ενός στενού εύρους ±0,2% τους τελευταίους δύο μήνες, χωρίς να υποδηλώνουν σημαντικές ανοδικές ή πτώσεις.

Συγκεκριμένες κατηγορίες εμφανίζουν μικτά αποτελέσματα. Τα έπιπλα και τα οικιακά είδη παρουσίασαν σημαντική πτώση στις πωλήσεις τόσο σε ετήσια όσο και σε μηνιαία βάση, αντανακλώντας την κάμψη των καταναλωτικών δαπανών σε αυτόν τον τομέα. Αυτή η πτώση πιθανότατα συνδέεται με την αύξηση των επιτοκίων, τα οποία έχουν αρνητικό αντίκτυπο στον κλάδο των ακινήτων, βασικό μοχλό για αυτές τις αγορές. Τα οικοδομικά υλικά και τα εργαλεία κηπουρικής, στενά συνδεδεμένα και με τον κλάδο των ακινήτων, παρουσίασαν πτώση στις πωλήσεις.

Τα ηλεκτρονικά και οι συσκευές παρουσίασαν θετική ανάπτυξη, τόσο από μήνα σε μήνα όσο και από έτος σε έτος. Τα ρούχα παρουσίασαν επίσης θετική ανάπτυξη και στις δύο μετρήσεις. Τα πολυκαταστήματα διατήρησαν σχετικά σταθερά μεγέθη πωλήσεων, ενώ οι διαδικτυακές αγορές συνέχισαν την ανοδική τους πορεία.

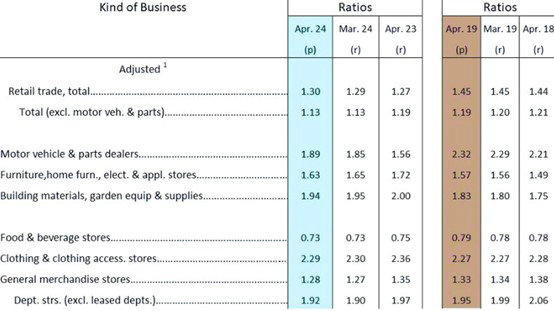

Εξετάζοντας την αναλογία αποθέματος προς πωλήσεις για τον Απρίλιο, συνολικά, παραμένει σχετικά χαμηλή σε σύγκριση με την ίδια περίοδο του 2019. Ενώ οι αναλογίες Απριλίου 2018 και 2019 ήταν κοντά στο 1,44 και 1,45, αντίστοιχα, θεωρούμενοι «φυσιολογικοί» πριν από την πανδημία, Ο δείκτης του φετινού Απριλίου βρίσκεται στο 1,3, σημαντικά χαμηλότερος.

Οι συγκεκριμένες κατηγορίες εμφανίζουν διαφορετικά επίπεδα αποθέματος. Τα αυτοκίνητα και τα ανταλλακτικά αυτοκινήτων είναι σημαντικά χαμηλότερα από τα επίπεδα πριν από την πανδημία. Τα έπιπλα, τα οικιακά είδη και οι συσκευές έχουν ήδη ξεπεράσει τα προ πανδημίας επίπεδα. Τα οικοδομικά υλικά και τα εργαλεία κηπουρικής βρίσκονται σε παρόμοια κατάσταση. Τα ρούχα παρέμειναν σχετικά σταθερά. Τα πολυκαταστήματα είναι ελαφρώς κάτω από τα προ πανδημίας επίπεδα.

Παρά την πρόσφατη επιβράδυνση των λιανικών πωλήσεων, η συνολική κατανάλωση παραμένει σταθερή. Ο τομέας του λιανικού εμπορίου στις ΗΠΑ δεν βιώνει ούτε σημαντική πτώση ούτε σημαντική άνοδο, αντίθετα, παρουσιάζει διακυμάνσεις εντός στενού εύρους.

Η τρέχουσα κατάσταση οδηγεί σε ορισμένες προβλέψεις για τους μελλοντικούς ναύλους. Δεν υπάρχει σημαντική έλξη από την πλευρά της ζήτησης. βλέπουμε κανονική ανανέωση αποθεμάτων μετά από μια περίοδο «αποθεματοποίησης». Η ένταση και η διάρκεια του ανεφοδιασμού θα εξαρτηθεί από τις προοπτικές των εισαγωγέων για την οικονομία των ΗΠΑ. Οι έγκαιρες αποστολές αποτελούν προληπτικό μέτρο. Οι εισαγωγείς επιλέγουν πρώιμες αποστολές για να μετριάσουν τις επιπτώσεις των διαταραχών της εφοδιαστικής αλυσίδας και της αστάθειας. Η παγκόσμια ναυτιλιακή ικανότητα παραμένει περιορισμένη. Ενώ οι ναυτιλιακές εταιρείες έχουν αυξήσει τον αριθμό των πλοίων και τη χωρητικότητα σε ορισμένες διαδρομές, η πραγματική αύξηση της χωρητικότητας είναι περιορισμένη λόγω των παρακάμψεων και της συμφόρησης των λιμανιών.

Ο συνδυασμός κανονικού ανεφοδιασμού και πρόωρων αποστολών, σε συνδυασμό με περιορισμένη προσφορά και υψηλή ζήτηση, μπορεί να υποστηρίξει υψηλούς ναύλους μέχρι να επιτευχθεί μια νέα ισορροπία μεταξύ προσφοράς και ζήτησης.

Δεν είναι σαφές εάν οι πρόωρες αποστολές θα σηματοδοτήσουν πρόωρο τέλος της σεζόν αιχμής. Ο ρυθμός ναυτιλίας ήταν απρόβλεπτος τα τελευταία χρόνια, καθιστώντας δύσκολη την πρόβλεψη της διάρκειας της περιόδου αιχμής.

Οι πρόσφατες αυξήσεις τιμών στους ναύλους είναι σε μεγάλο βαθμό κινήσεις τακτικής που στοχεύουν στη μεγιστοποίηση των κερδών στην τρέχουσα αγορά. Ωστόσο, εάν οι τιμές υπερβούν αυτό που μπορούν να αντέξουν οι πελάτες, οδηγώντας σε μειωμένες αποστολές και υποχρησιμοποίητα πλοία, οι τιμές θα αρχίσουν τελικά να μειώνονται.

Ο Ιούλιος είναι η κρίσιμη περίοδος για να καθοριστεί εάν οι ναύλοι της Δυτικής Ακτής των ΗΠΑ μπορούν να υπερβούν το $10.000. Η συνεχής παρουσία μεγάλων πελατών FOB με κουλοχέρηδες σε χαμηλές τιμές και η πίεση για πλήρωση πλοίων θα μπορούσε ενδεχομένως να αποτρέψει την ταχεία πτώση των τιμών FAK.