Vânzările cu amănuntul din SUA pentru luna mai au fost ușor sub așteptări, cu o creștere modestă de 0,11 TP3T a vânzărilor totale comparativ cu luna precedentă. Excluzând achizițiile de automobile, vânzările au scăzut de fapt cu 0,1%. Cu toate acestea, când sunt excluse serviciile alimentare, vânzările cu amănuntul au prezentat o imagine mai pozitivă, crescând cu 0,2% lună la lună și 2% de la an la an.

În ciuda unei ușoare scăderi a vânzărilor cu amănuntul după ajustarea pentru cifrele revizuite din aprilie, imaginea de ansamblu rămâne stabilă. Vânzările cu amănuntul au fluctuat într-un interval restrâns de ±0,2% în ultimele două luni, indicând nicio creștere sau scădere semnificativă.

Categorii specifice arată rezultate mixte. Mobilierul și bunurile de uz casnic au înregistrat o scădere semnificativă atât a vânzărilor de la an la an, cât și de la o lună la lună, reflectând o scădere a cheltuielilor de consum în acest sector. Această scădere este probabil legată de creșterea ratelor dobânzilor, care au un impact negativ asupra industriei imobiliare, un factor cheie pentru aceste achiziții. Materialele de construcție și uneltele de grădinărit, strâns legate și ele de sectorul imobiliar, au înregistrat o scădere a vânzărilor.

Electronicele și electrocasnicele au înregistrat o creștere pozitivă, atât de la lună la lună, cât și de la an la an. Îmbrăcămintea a demonstrat, de asemenea, o creștere pozitivă în ambele valori. Magazinele universale și-au menținut cifre de vânzări relativ stabile, în timp ce cumpărăturile online și-au continuat tendința ascendentă.

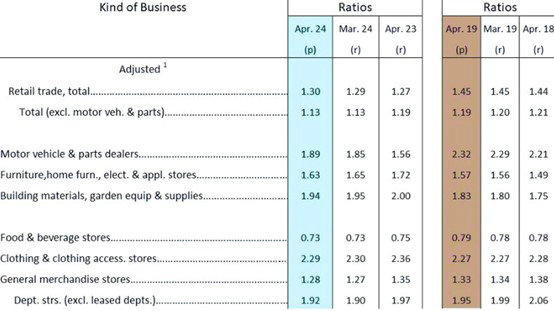

Privind raportul stoc-vânzări pentru aprilie, în general, acesta rămâne relativ scăzut în comparație cu aceeași perioadă din 2019. În timp ce rapoartele din aprilie 2018 și 2019 au fost aproape de 1,44 și, respectiv, 1,45, considerate „normale” înainte de pandemie, Raportul din aprilie din acest an este de 1,3, semnificativ mai mic.

Categorii specifice indică niveluri diferite de stoc. Automobilele și piesele auto sunt semnificativ mai mici decât nivelurile pre-pandemie. Mobilierul, bunurile de uz casnic și electrocasnicele au depășit deja nivelurile de dinaintea pandemiei. Materialele de construcție și uneltele de grădinărit se află într-o situație similară. Îmbrăcămintea a rămas relativ stabilă. Magazinele universale sunt ușor sub nivelul de dinainte de pandemie.

În ciuda încetinirii recente a vânzărilor cu amănuntul, consumul general rămâne constant. Sectorul comerțului cu amănuntul din SUA nu înregistrează nici un declin major, nici o creștere semnificativă, în schimb, fluctuează într-un interval restrâns.

Situația actuală conduce la unele previziuni cu privire la tarifele viitoare de transport. Nu există o atracție semnificativă din partea cererii; vedem o reaprovizionare normală după o perioadă de „de-stoc”. Intensitatea și durata reaprovizionării vor depinde de perspectiva importatorilor asupra economiei SUA. Expedierea timpurie este o măsură de precauție. Importatorii optează pentru expedieri timpurii pentru a atenua efectele întreruperilor și instabilității lanțului de aprovizionare. Capacitatea globală de expediere rămâne redusă. În timp ce companiile de transport maritim au crescut numărul de nave și capacitatea pe anumite rute, creșterea efectivă a capacității este limitată din cauza ocolurilor și a congestionării porturilor.

Combinația dintre reaprovizionarea normală și expedierile timpurii, cuplată cu oferta strânsă și cererea ridicată, poate susține tarife mari de transport până la atingerea unui nou echilibru între cerere și ofertă.

Nu este clar dacă livrările timpurii vor semnala încheierea timpurie a sezonului de vârf. Ritmul de expediere a fost imprevizibil în ultimii ani, ceea ce face dificilă prezicerea duratei sezonului de vârf.

Creșterile recente ale prețurilor de transport sunt în mare măsură mișcări tactice care vizează maximizarea profiturilor pe piața actuală. Cu toate acestea, dacă prețurile depășesc ceea ce pot suporta clienții, ceea ce duce la transporturi reduse și nave subutilizate, prețurile vor începe în cele din urmă să scadă.

Iulie este perioada crucială pentru a determina dacă tarifele de marfă de pe Coasta de Vest a SUA se pot menține peste $10.000. Prezența continuă a clienților mari FOB cu sloturi la prețuri mici și presiunea de a umple navele ar putea împiedica o scădere rapidă a prețurilor FAK.