Le vendite al dettaglio negli Stati Uniti per maggio sono state leggermente inferiori alle aspettative, con un modesto aumento di 0,1% nelle vendite complessive rispetto al mese precedente. Escludendo gli acquisti di automobili, le vendite sono effettivamente diminuite di 0,1%. Tuttavia, escludendo i servizi di ristorazione, le vendite al dettaglio hanno mostrato un quadro più positivo, crescendo di 0,2% mese su mese e di 2% su base annua.

Nonostante un leggero calo delle vendite al dettaglio dopo l'adeguamento ai dati rivisti di aprile, il quadro generale rimane stabile. Le vendite al dettaglio hanno oscillato all’interno di un intervallo ristretto di ±0,2% negli ultimi due mesi, indicando l’assenza di rialzi o ribassi significativi.

Categorie specifiche mostrano risultati contrastanti. Mobili e articoli per la casa hanno registrato un calo significativo nelle vendite sia su base annua che mensile, riflettendo un calo della spesa dei consumatori in questo settore. Questo calo è probabilmente legato all’aumento dei tassi di interesse, che hanno un impatto negativo sul settore immobiliare, un fattore chiave per questi acquisti. I materiali da costruzione e gli attrezzi da giardinaggio, anch'essi strettamente legati al settore immobiliare, hanno registrato un calo delle vendite.

Elettronica ed elettrodomestici hanno mostrato una crescita positiva, sia mese su mese che anno su anno. Anche l’abbigliamento ha mostrato una crescita positiva in entrambi i parametri. I grandi magazzini hanno mantenuto cifre di vendita relativamente stabili, mentre gli acquisti online hanno continuato la loro tendenza al rialzo.

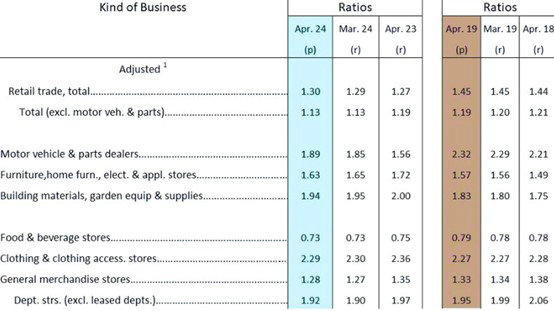

Osservando il rapporto scorte/vendite per aprile, nel complesso rimane relativamente basso rispetto allo stesso periodo del 2019. Mentre i rapporti di aprile 2018 e 2019 erano vicini rispettivamente a 1,44 e 1,45, considerati “normali” prima della pandemia, il rapporto di aprile di quest'anno è pari a 1,3, significativamente più basso.

Categorie specifiche mostrano livelli di inventario variabili. Il settore automobilistico e quello dei ricambi auto sono significativamente inferiori ai livelli pre-pandemia. Mobili, articoli per la casa ed elettrodomestici hanno già superato i livelli pre-pandemia. I materiali da costruzione e gli attrezzi da giardinaggio si trovano in una situazione simile. L'abbigliamento è rimasto relativamente stabile. I grandi magazzini sono leggermente al di sotto dei livelli pre-pandemia.

Nonostante il recente rallentamento delle vendite al dettaglio, i consumi complessivi rimangono stabili. Il settore del commercio al dettaglio statunitense non sta vivendo né un forte calo né una significativa ripresa, ma oscilla all'interno di un intervallo ristretto.

La situazione attuale porta ad alcune previsioni sui futuri tassi di trasporto. Non vi è alcuna spinta significativa dal lato della domanda; stiamo assistendo a un normale rifornimento dopo un periodo di “destocking”. L'intensità e la durata del rifornimento dipenderanno dalle prospettive degli importatori sull'economia statunitense. Le spedizioni anticipate sono una misura precauzionale. Gli importatori stanno optando per spedizioni anticipate per mitigare gli effetti delle interruzioni e dell’instabilità della catena di approvvigionamento. La capacità di spedizione globale rimane limitata. Sebbene le compagnie di navigazione abbiano aumentato il numero e la capacità delle navi su determinate rotte, l’aumento effettivo della capacità è limitato a causa delle deviazioni e della congestione dei porti.

La combinazione di normali riassortimenti e spedizioni anticipate, insieme a un’offerta limitata e a una domanda elevata, può supportare tariffe di trasporto elevate fino al raggiungimento di un nuovo equilibrio tra domanda e offerta.

Non è chiaro se le spedizioni anticipate segnaleranno una fine anticipata dell’alta stagione. Negli ultimi anni il ritmo delle spedizioni è stato imprevedibile, rendendo difficile prevedere la durata dell’alta stagione.

I recenti aumenti dei prezzi dei noli sono in gran parte mosse tattiche volte a massimizzare i profitti nel mercato attuale. Tuttavia, se i prezzi superano ciò che i clienti possono sopportare, portando a una riduzione delle spedizioni e a navi sottoutilizzate, i prezzi alla fine inizieranno a diminuire.

Luglio è il periodo cruciale per determinare se le tariffe di trasporto della costa occidentale degli Stati Uniti possono mantenersi al di sopra di $10.000. La continua presenza di grandi clienti FOB con slot a basso prezzo e la pressione per riempire le navi potrebbero potenzialmente impedire un rapido calo dei prezzi FAK.