Las ventas minoristas de EE. UU. en mayo estuvieron ligeramente por debajo de las expectativas, con un modesto aumento de 0,11 TP3T en las ventas generales en comparación con el mes anterior. Excluyendo las compras de automóviles, las ventas en realidad disminuyeron en 0,1%. Sin embargo, cuando se excluyen los servicios de alimentación, las ventas minoristas mostraron un panorama más positivo, creciendo 0,2% mes a mes y 2% año tras año.

A pesar de una ligera caída en las ventas minoristas después de ajustar las cifras revisadas de abril, el panorama general se mantiene estable. Las ventas minoristas han fluctuado dentro de un rango estrecho de ±0,2% durante los últimos dos meses, lo que indica que no hay alzas ni caídas significativas.

Categorías específicas muestran resultados mixtos. Los muebles y artículos para el hogar experimentaron una caída significativa en las ventas tanto interanuales como mensuales, lo que refleja una desaceleración en el gasto de los consumidores en este sector. Es probable que esta caída esté relacionada con el aumento de las tasas de interés, que tienen un impacto negativo en la industria inmobiliaria, un factor clave para estas compras. Los materiales de construcción y herramientas de jardinería, también muy vinculados al sector inmobiliario, experimentaron un descenso en sus ventas.

La electrónica y los electrodomésticos mostraron un crecimiento positivo, tanto mes a mes como año tras año. La ropa también demostró un crecimiento positivo en ambas métricas. Los grandes almacenes mantuvieron cifras de ventas relativamente estables, mientras que las compras online continuaron su tendencia ascendente.

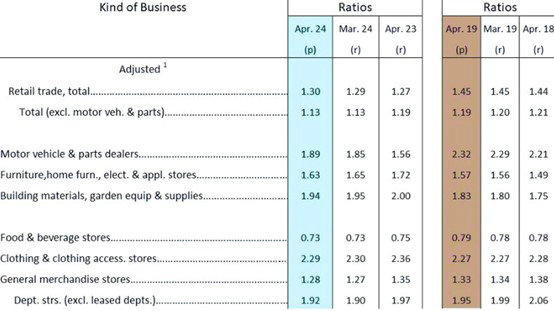

Si se analiza la relación inventario-ventas de abril, en general sigue siendo relativamente baja en comparación con el mismo período de 2019. Si bien las relaciones de abril de 2018 y 2019 se acercaron a 1,44 y 1,45, respectivamente, lo que se consideraba “normal” antes de la pandemia, El ratio de abril de este año se sitúa en 1,3, significativamente menor.

Las categorías específicas muestran diferentes niveles de inventario. Los automóviles y las autopartes son significativamente más bajos que los niveles previos a la pandemia. Los muebles, artículos para el hogar y electrodomésticos ya han superado los niveles previos a la pandemia. Los materiales de construcción y las herramientas de jardinería se encuentran en una situación similar. La ropa se mantuvo relativamente estable. Los grandes almacenes están ligeramente por debajo de los niveles previos a la pandemia.

A pesar de la reciente desaceleración de las ventas minoristas, el consumo general se mantiene estable. El sector minorista estadounidense no está experimentando una caída importante ni un repunte significativo; por el contrario, está fluctuando dentro de un rango estrecho.

La situación actual lleva a algunas predicciones sobre los futuros precios de los fletes. No hay una atracción significativa por el lado de la demanda; Estamos viendo una reposición de existencias normal después de un período de "desabastecimiento". La intensidad y duración de la reposición de existencias dependerán de las perspectivas de los importadores sobre la economía estadounidense. Los envíos anticipados son una medida de precaución. Los importadores están optando por envíos anticipados para mitigar los efectos de las interrupciones y la inestabilidad de la cadena de suministro. La capacidad de transporte marítimo mundial sigue siendo escasa. Si bien las compañías navieras han aumentado el número de barcos y la capacidad en determinadas rutas, el aumento real de la capacidad es limitado debido a los desvíos y la congestión portuaria.

La combinación de reabastecimiento normal y envíos tempranos, junto con una oferta escasa y una demanda alta, puede respaldar tarifas de flete altas hasta que se alcance un nuevo equilibrio entre oferta y demanda.

No está claro si los primeros envíos indicarán un final temprano de la temporada alta. El ritmo de envío ha sido impredecible en los últimos años, lo que dificulta predecir la duración de la temporada alta.

Los recientes aumentos de precios en las tarifas de transporte son en gran medida movimientos tácticos destinados a maximizar las ganancias en el mercado actual. Sin embargo, si los precios exceden lo que los clientes pueden soportar, lo que lleva a una reducción de los envíos y a la infrautilización de los barcos, los precios acabarán empezando a bajar.

Julio es el período crucial para determinar si los fletes de la costa oeste de Estados Unidos pueden mantenerse por encima de $10.000. La presencia continua de grandes clientes FOB con franjas horarias de bajo precio y la presión para llenar los barcos podrían evitar una rápida caída de los precios de FAK.